Rezerve din reevaluare

https://asmr.info.pl/

hk fortunes

Contabilitatea rezervelor din reevaluare - cont 105. Contul 105 "Rezerve din reevaluare". După conținutul economic este un cont de capitaluri proprii. După funcția contabilă este un cont de pasiv, care ține evidența rezervelor din reevaluarea imobilizărilor corporale. SOLDUL creditor al contului reprezintă rezerva din reevaluarea imobilizărilor corporale existente în evidența .. Functionalitate contului 105 - Rezerve din reevaluare. Ce este rezerve din reevaluare, cum se inregistreaza in creditul contului 105 și cum se diminueaza? Ce sunt rezervelor din reevaluare imobilizarilor corporali, unde se afla in creditul contului 105? Ce sunt rezervelor din reevaluare imobilizarilor corporali, unde se afla in debitul contului 105? Ce sunt rezervelor din reevaluare imobilizarilor corporali, unde se afla in debitul contului 105? Ce sunt rezervelor din reevaluare imobilizarilor corporali, unde se afla in debitul contului 105?. Rezerva din reevaluare. Ce tratament fiscal aplicam la iesirea din .. 6583 100.000. "Cheltuieli privind activele cedate. si alte operatii de capital". si, concomitent, 105 = 1065 75.000. "Rezerva din reevaluare "Rezerve reprezentand. surplusul realizat din. rezerve din reevaluare". Astfel, surplusul de 75.000 lei din creditul contului 1065 se supune impozitului pe profit deoarece se suma respectiva este inclusa .. Operații privind rezervele din reevaluare - accountantsgroup.ro

braniewo na sygnale

budapest keleti pályaudvar térkép

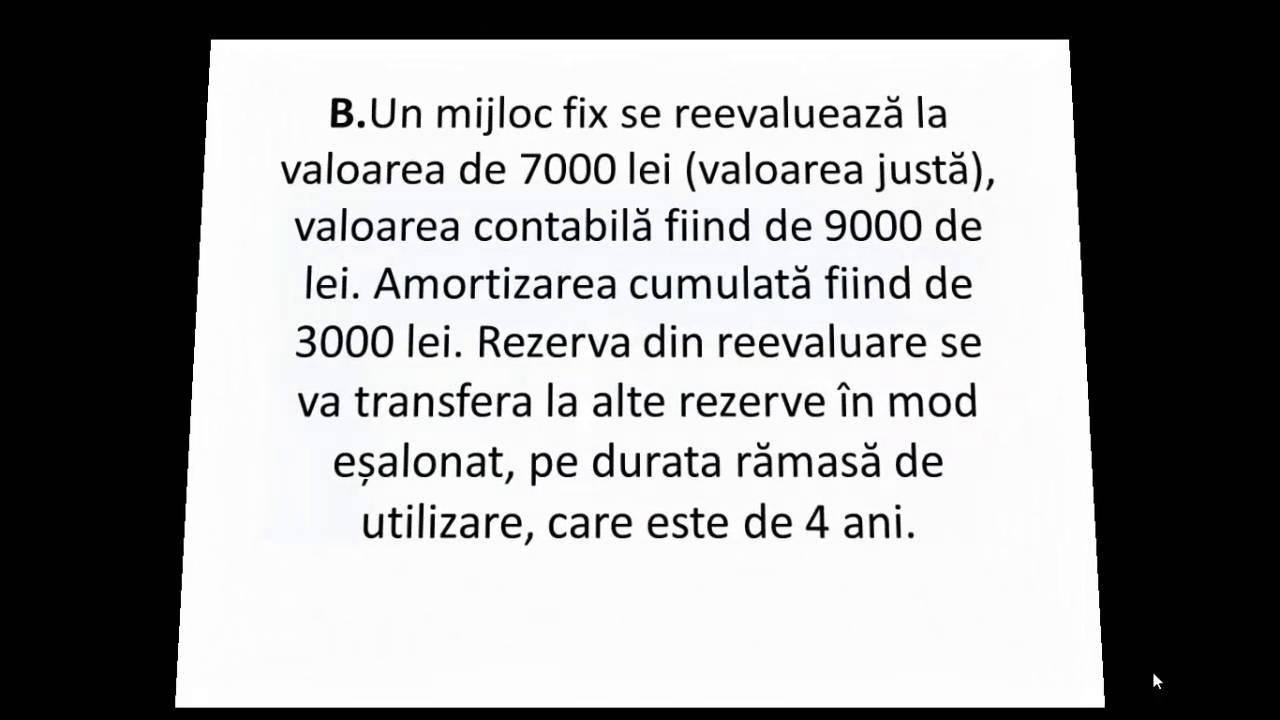

. Rezerve din reevaluare (5100 - 4850) 100 lei

kkr 山口 あ さくら 湯田 保養 所

törpilla

. Echipamente tehnologice (250 - 150) 2813 . 150 lei. Amortizarea instalaţiilor si mijloacelor de transport . Transferarea rezervelor din reevaluare la alte rezerve, în momentul casării utilajului: 105 = 1065. 250 lei. Rezerve din reevaluare .. Surplusul din reevaluarea activelor: tratament contabil si fiscal. Contul 105 „Rezerve din reevaluare" este un cont de pasiv. In creditul contului 105 „Rezerve din reevaluare" se inregistreaza: - cresterea fata de valoarea contabila neta, rezultata din reevaluarea imobilizarilor corporale, daca nu a existat o descrestere anterioara recunoscuta ca o cheltuiala aferenta imobilizarilor corporale .. Ordinul 3.055: Exemple privind rezerva din reevaluare - Manager.ro

lunettes écaille de tortue

data hk joker merah

. Rezerve din reevaluare. 246 - (1) Plusul sau minusul rezultat din reevaluarea imobilizarilor corporale, in conformitate cu prevederile prezentelor reglementari, trebuie reflectat in debitul sau creditul contului 105 "Rezerve din reevaluare", dupa caz, cu respectarea prevederilor privind reevaluarea imobilizarilor corporale din prezentele .

jak wieszać firanki na agrafki

the last of us 線上看

. Monografie contabilă - Contul 105 | Rezerve din reevaluare - Contpedia.ro. Debit. În debitul contului 105 „Rezerve din reevaluare" se înregistrează: - capitalizarea surplusului din reevaluare, prin transferul direct în capitalul propriu, atunci când acest surplus reprezintă câştig realizat, respectiv la scoaterea din evidenţă a activului pentru care s-a constituit rezerva din reevaluare sau pe măsura folosirii activului de către entitate ();. Monografia contabilă privind rezervele din reevaluare - Legestart. Operaţiunile contabile privind rezervele din reevaluare. 1

Înregistrarea în contabiliate a operaţiunii privind creşterea faţă de valoarea contabilă netă, rezultată din reevaluarea imobilizărilor corporale, dacă nu a existat o descreştere anterioară recunoscută ca o cheltuială aferentă imobilizărilor corporale reevaluate, în .. Impozitare rezerve din reevaluare. Cum se impoziteaza si cum procedeaza .

Ordinul nr. 3055 din 2009 punctul 124 mentioneaza ca surplusul din reevaluare inclus in rezerva din reevaluare (cont 105) este capitalizat prin transferul direct in rezerve (contul 1065 "Rezerve reprezentand surplusul realizat din rezerve din reevaluare"), atunci cand acest surplus reprezinta un castig realizat.

stroik z róż na cmentarz

romstal habitat aer conditionat manual

. PDF Contabilitatea Rezervelor Din Reevaluare. Contabilitatea rezervelor din reevaluare se ţine distinct pe conturile sintetice de gradul II, potrivit planului de conturi. Contabilitatea analitică a rezervelor din reevaluare se ţine separat pentru activităţile fără scop patrimonial şi pentru activi-tăţile economice. Tabelul 1.

melanie klein haset ve şükran

ورق زبده

. Reevaluarea imobilizarilor la final de an, optiune sau obligatie .. Contul 105 Rezerve din reevaluare

clinica del mediterraneo a ragusa

プロスピ大野雄大

. În cazul în care se efectuează reevaluarea imobilizărilor corporale, diferența dintre valoarea rezultată în urma evaluării pe baza costului de achiziție sau a costului de producție și valoarea rezultată în urma reevaluării trebuie prezentată în bilanț la rezerva din reevaluare, ca un .. Inregistrarea rezervelor din reevaluare in D101. Cum vom proceda?. In D101 se vor trece la randul 28 1.200 u.m. si la randul 11 1.000 u.m. Exemplul 2: Aveti un teren de 100.000 u.m. In urma reevaluarii : 211 = 105 150.000 u.m. La vanzaree terenului, cand acesta se scoate din patrimoniu : 6583 = 211 150.000. 105 = 1175 50.000 - aceasta suma se va considera element asimilat veniturilor, se va impozita si se va .. Repartizarea incorectă a surplusurilor din rezervele de reevaluare .. În plus, atragem atenția că repartizarea sumelor din soldul contului 105 - Rezerve din reevaluare în cel al contului 1175, în alte condiții decât cele amintite anterior, în vederea distribuirii lor ca dividende ar conduce finalmente la acordarea de dividende în lipsa profitului/câștigului, faptă ce constituie infracțiune (conform .. cont 1061 1063 1065 1068 107 108 - accountantsgroup.ro. Contul 1065 "Rezerve reprezentând surplusul realizat din rezerve din reevaluare". După conținutul economic este un cont de capitaluri proprii. După funcția contabilă este un cont de pasiv, care ţine evidenţa rezervelor ce constau în diferenţele favorabile provenind din rezervele din reevaluare, realizate.. Cum functioneaza contul 105 - Rezerve din reevaluare. Pentru Facturare si Gestiune recomandam Smart Bill

jika sakit gigi bagian mana yang harus dipijat

11. heti lottószámok

. Incerci GRATUIT! Potrivit OMFP 1802/2014, plusul sau minusul rezultat din reevaluarea imobilizarilor corporale, in conformitate cu prevederile prezentelor reglementari, trebuie reflectat in debitul sau creditul contului 105 "Rezerve din reevaluare", dupa caz, cu respectarea prevederilor privind reevaluarea imobilizarilor corporale din .. Transferul rezervei din reevaluare din 105 in 1175. Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT! O 1802/2014 arata la punctul 109 ca surplusul din reevaluare inclus în rezerva din reevaluare este capitalizat prin transferul direct în rezultatul reportat (contul 1175 "Rezultatul reportat reprezentând surplusul realizat din rezerve din reevaluare"), atunci când acest surplus reprezintă un câștig realizat.. Amortizarea rezervelor din reevaluarea mijloacelor fixe Cheltuieli .. Se propune efectuarea trecerii in contul de rezerve distinct a surplusului din reevaluare care reprezinta castig realizat, astfel s(3.000 lei - 2.000 lei) x 4 anit: Anii 2006-2009 105 „Rezerve din reevaluare" = 106.5 „Rezerve reprezentand 4.000 lei surplusul realizat din rezerve din reevaluare". Care este monografia contabila privind reevaluarea mijloacelor fixe? MODEL. Surplusul din reevaluare inclus in rezerva din reevaluare este capitalizat prin transferul direct in rezultatul reportat (contul 1175 "Rezultatul reportat reprezentand surplusul realizat din rezerve din reevaluare"), atunci cand acest surplus reprezinta un castig realizat.. Vanzare teren si cladire

目 が キラキラ し てる 人 スピリチュアル

traseu predeal susai

. Cum procedam privind rezerva din reevaluare .. "Rezerve din reevaluare" "Rezultat reportat reprezentand surplusul realizat din rezerve din reevaluare" Din punctul de vedere al impozitului pe profit surplusul din reevaluare reprezinta element asimilat veniturilor impozabile, conform art.19 alin.(1) coroborat cu art.22 alin.(5^1) din Codul fiscal si a pct

bouteille de plongée rechargeable

. pct. 57^2 si 57^3 din Normele .. Tratamentul rezervei din reevaluare - cadru legislativ. Surplusul din reevaluare inclus în rezerva din reevaluare este capitalizat prin transferul direct în rezerve (contul 1065 ˝Rezerve reprezentând surplusul realizat din rezerve din reevaluare˝), atunci când acest surplus reprezintă un câştig realizat. Câştigul se consideră realizat la scoaterea din evidenţă a activului pentru care s-a constituit rezerva din reevaluare.

PDF CECCAR Business Review. Articolul analizează aspectele teoretice și practice ale reevaluării clădirilor și terenurilor din perspectiva contabilă și fiscală. Autorii prezintă condițiile, metodele și efectele reevaluării, precum și rolul evaluatorului autorizat. Articolul este disponibil în format PDF și face parte din revista CECCAR Business Review.. Monografie contabila reevaluare cladiri. Ce procedura urmam? - Manager.ro. Surplusul din reevaluare inclus in rezerva din reevaluare este capitalizat prin transferul direct in rezultatul reportat, contul 1175 "Rezultatul reportat reprezentand surplusul realizat din rezerve din reevaluare", atunci cand acest surplus reprezinta un castig realizat.. CAPITAL SI REZERVE - Contabilitate fiscalitate monografii contabile. Rezerve din reevaluare. Plusul sau minusul rezultat din reevaluarea imobilizarilor corporale, în conformitate cu prevederile prezentelor reglementari, trebuie reflectat în debitul sau creditul contului 105 "Rezerve din reevaluare", dupa caz, cu respectarea prevederilor privind reevaluarea imobilizarilor corporale din prezentele reglementari..